- 3.19 MB

- 2022-06-16 12:17:43 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

估值上行空间不足但底部承接强劲,或于26,000-31,000区间震荡•在通胀预期和利率上升、全球流动性边际收紧的环境下,港股目前12倍的市盈率高于过去3年的均值。但是,港股的配置价值越来越得到内地资金认同,部分外资亦重新调升对港股的配置,底部承接强劲也会令港股下行空间受限,从而呈现指数区间震荡和个股分化的走势。•恒指估值上行空间不足但底部承接强劲,预计2018年在26,000-31,000区间震荡,对应12个月预测PE11-13倍。•年初至今,港股30%的升幅基本反映了2017年22%的盈利预测增速以及约10%的估值上调(从年初的11倍未来12个月预测PE升至目前的12倍)。值得注意的是,恒指盈利自2015年开始连续2年出现同比下跌直到2017年反转。17年的高盈利增速,是在低基数的背景下产生的。在中国经济整体进入中速增长阶段,未来以有质量的增长为主要目标的背景下,我们认为恒指盈利增速在低基数因素消失后,将难以延续17年的高增速。恒指盈利09-14年CAGR在16%左右,目前市场预计恒指18年盈利增速在8-9%。我们认为目前市场估值在盈利继续大规模上调之前,缺乏进一步上行催化剂。•2018年上半年市场出现波动的可能性更大。从投资风格上看,市场上涨动力不断向部分大盘蓝筹股集聚,但优质蓝筹股也面临估值及盈利预期饱和的情况。下一阶段,我们继续看好1)增长确定的科技龙头;2)估值和盈利回升仍有空间并受益于利率上升的中资金融股;3)受益于消费升级和增长模式转型的具有定价能力的教育、医疗、文娱、可选消费和环保龙头。2R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

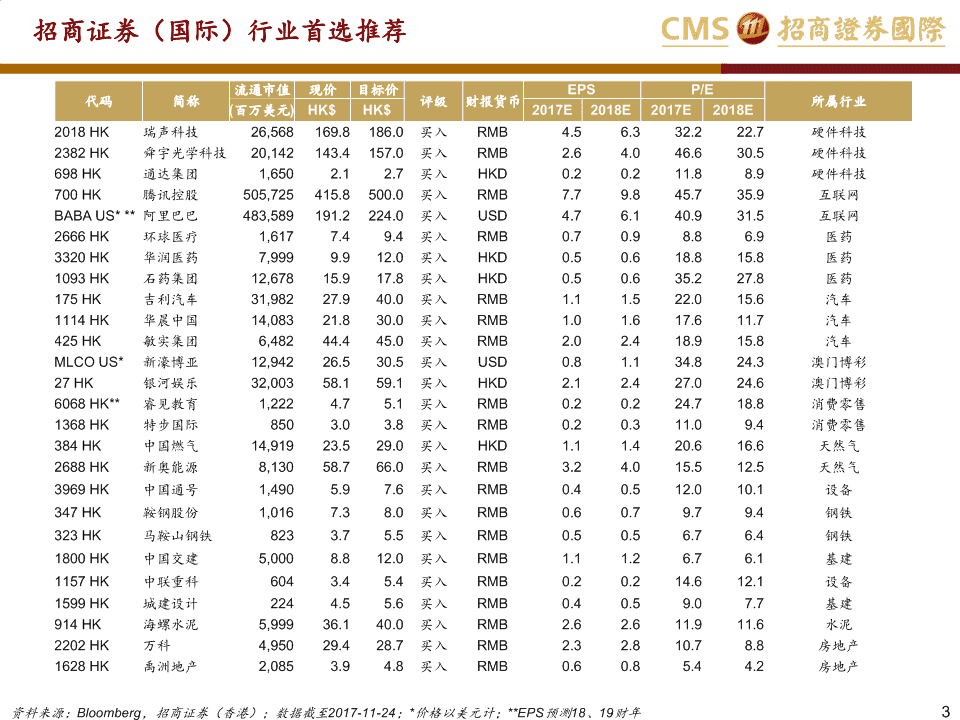

招商证券(国际)行业首选推荐流通市值现价目标价EPSP/E代码简称评级财报货币所属行业(百万美元)HK$HK$2017E2018E2017E2018E2018HK瑞声科技26,568169.8186.0买入RMB4.56.332.222.7硬件科技2382HK舜宇光学科技20,142143.4157.0买入RMB2.64.046.630.5硬件科技698HK通达集团1,6502.12.7买入HKD0.20.211.88.9硬件科技700HK腾讯控股505,725415.8500.0买入RMB7.79.845.735.9互联网BABAUS***阿里巴巴483,589191.2224.0买入USD4.76.140.931.5互联网2666HK环球医疗1,6177.49.4买入RMB0.70.98.86.9医药3320HK华润医药7,9999.912.0买入HKD0.50.618.815.8医药1093HK石药集团12,67815.917.8买入HKD0.50.635.227.8医药175HK吉利汽车31,98227.940.0买入RMB1.11.522.015.6汽车1114HK华晨中国14,08321.830.0买入RMB1.01.617.611.7汽车425HK敏实集团6,48244.445.0买入RMB2.02.418.915.8汽车MLCOUS*新濠博亚12,94226.530.5买入USD0.81.134.824.3澳门博彩27HK银河娱乐32,00358.159.1买入HKD2.12.427.024.6澳门博彩6068HK**睿见教育1,2224.75.1买入RMB0.20.224.718.8消费零售1368HK特步国际8503.03.8买入RMB0.20.311.09.4消费零售384HK中国燃气14,91923.529.0买入HKD1.11.420.616.6天然气2688HK新奥能源8,13058.766.0买入RMB3.24.015.512.5天然气3969HK中国通号1,4905.97.6买入RMB0.40.512.010.1设备347HK鞍钢股份1,0167.38.0买入RMB0.60.79.79.4钢铁323HK马鞍山钢铁8233.75.5买入RMB0.50.56.76.4钢铁1800HK中国交建5,0008.812.0买入RMB1.11.26.76.1基建1157HK中联重科6043.45.4买入RMB0.20.214.612.1设备1599HK城建设计2244.55.6买入RMB0.40.59.07.7基建914HK海螺水泥5,99936.140.0买入RMB2.62.611.911.6水泥2202HK万科4,95029.428.7买入RMB2.32.810.78.8房地产1628HK禹洲地产2,0853.94.8买入RMB0.60.85.44.2房地产资料来源:Bloomberg,招商证券(香港);数据截至2017-11-24;*价格以美元计;**EPS预测18、19财年3R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

目录第一章港股2017年回顾及现阶段运行特点5第二章港股2018年主要动力解析13第三章港股2018年主要风险和挑战24第四章2018年以横向波动和结构性机会为主31R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

第一章港股2017年回顾及现阶段运行特点R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

今年以来港股领涨全球截至11月6日,恒生指数今年以本币计涨幅29%(以美元计28%),领涨全球主要大类资产。截至11月25日,恒指今年累计上涨超过35%。新兴市场指数整体跑赢发达市场指数,标普500上涨15%。股票市场整体跑赢国债市场,美国国债指数仅上涨2%。商品表现整体疲弱。黄金上涨约11%,原油走平。以原材料输出为主的新兴市场表现弱于经济结构更合理的新兴市场。40%本币计价回报本币平均回报30%20%10%0%-10%40%美元计价回报美元平均回报30%20%10%0%-10%资料来源:Bloomberg,招商证券(香港);数据截至2017-11-66R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

盈利及估值共振推升港股表现恒生指数年初至今涨幅中,2017估值提升贡献64%,2017盈利调整贡献36%。招商行业分类中,科技板块估值提升最为明显,占比达84%。传统行业,如工业品、交运及能源等,估值提升占比较低。40%估值扩张2017盈利调整股价扩张30%20%10%0%-10%-20%2017年初以来股价变化分解90%估值扩张2017盈利调整股价扩张60%30%0%-30%资料来源:Bloomberg,招商证券(香港);数据截至2017-11-207R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

全球来看港股估值仍然较低部分行业偏高恒生指数12个月前瞻PE目前在12.1倍,国企指数在8.3倍。相较美股18倍PE,港股估值仍然较低。PEG也低于美股。港股行业中,科技行业估值已达到历史上限水平。多数行业估值仍在历史中值附近。12个月前瞻PE(倍)过往5年区间过往5年中位数目前12个月前瞻PB(倍)404.0过往5年区间过往5年中位数目前303.0202.0101.000.04012个月前瞻PE(倍)过往5年区间过往5年中位数目前3020100资料来源:Bloomberg,招商证券(香港);数据截至2017-11-68R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

港股CAPE小幅回升但仍在底部将通胀因素考虑进来用周期调整角度计算,恒指CAPE目前在16倍,与09年底部位置相近,低于约20倍的历史平均值。标普500目前CAPE已到31倍,已大幅高于09年的15倍以及18倍的平均值。50(X)恒指P/E(TTM)恒指CAPE恒指CAPE均值454035302520151050199019911992199319941995199619971998199920002001200220032004200520062007200820092010201120122013201420152016201750(X)标普500指数PE标普500指数CAPE标普500CAPE均值45403530252015105019551957195919611963196519671969197119731975197719791981198319851987198919911993199519971999200120032005200720092011201320152017资料来源:Bloomberg,招商证券(香港);数据截至2017-11-69R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

成长跑赢价值新兴跑赢发达大票跑赢小票17年以来多数市场成长股表现好于价值股。中国成长股表现最为出色,MSCI中国成长指数涨幅为75%,大幅高于中国价值指数的25%。港股大中型股票涨幅在30%以上,大幅好于小型指数16%的涨幅。恒指中排名前四的成分贡献了约60%的涨幅。大型中型小型标普指数价值8%6%7%40%年初至今涨幅成长22%15%11%35%MSCI全球指数30%价值10%13%12%25%成长23%19%22%MSCI新兴指数20%价值24%23%29%15%成长43%31%24%10%MSCI中国5%价值25%52%37%0%成长75%60%15%MSCI欧洲价值8%13%14%成长12%17%21%MSCI日本价值11%14%18%序号代码公司股价涨跌涨跌幅%贡献点数贡献占比%指数占比%成长23%19%25%10700.HK腾讯控股377.0188.299.71,932.229.310.6MSCI韩国20005.HK汇丰控股75.319.735.5756.611.510.331299.HK友邦保险59.917.541.3656.310.08.0价值26%8%17%42318.HK中国平安70.833.690.4553.08.43.6成长47%23%13%50939.HK建设银行6.81.425.7476.07.28.1MSCI台湾61398.HK工商银行6.22.047.2462.47.04.9价值18%12%24%70175.HK吉利汽车24.814.2135.3238.43.61.4成长29%11%31%82018.HK瑞声科技153.785.6125.8197.33.01.1MSCI印度93988.HK中国银行3.80.723.0180.72.73.5价值25%47%50%100388.HK香港交易所224.049.028.0179.22.72.8成长23%35%37%合计5,632.085.454.2资料来源:Bloomberg,招商证券(香港);数据截至2017-11-610R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

周期与科技轮动趋势较为明显17年初,受益供给侧改革及环保限产的持续推进,PPI持续走高,商品价格继续在低基数下同比大幅改善,港股率先在原材料及能源等周期行业带动下复苏。3月以后,资讯科技及地产建筑在盈利复苏及低估值带动下成为领涨行业。而消费行业始终保持与指数接近的走势。电讯等防御行业落后指数。JdKRS-Ratio分行业按时间变化趋势RRG:年初周期先行,科技后来居上强106领先势104原材料业102能源业工业动能100-资讯科技业98JdKRS96资讯科技业能源业94工业落原材料业92弱后9095100105110势JdKRS-比率JdKRS-Ratio:指数相对于参照指数的表现。大于100表示好于参照指数。但有一定时间滞后性,不能用以判断转折点,主要用以判断趋势的延续。JdKRS-Momentum:指数相对于参照指数的动能。大于100表示JdKRS-Ratio的向上转折点。强势:表现弱于参照指数但动能走强;领先:表现强于参照指数,相对走强;落后:表现弱于参照指数,相对走弱;弱势:相对走强但动能走弱。资料来源:Bloomberg,招商证券(香港);数据截至2017-11-611R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

RRG:地产先强后弱,金融相对弱势,消费趋势并不明显RRG:电讯、公用事业及综合业整体疲弱103强领102强领势先势先103102102消费品制造业101102消费者服务业101101动能101地产建筑业动能--100综合业100JdKRSJdKRS100公用事业100金融业9999消费品制造业99金融业综合业99地产建筑业电讯业98消费者服务业电讯业公用事业9898落弱90落92949698弱1009596979899100101102103104后势后JdKRS-比率势JdKRS-比率资料来源:Bloomberg,招商证券(香港);数据截至2017-11-612R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

第二章港股2018年主要动力解析R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

2005-2007年港股经历的经济高增长下的牛市行情能否重复?80%35,00060%30,00040%25,00020%20,0000%15,000-20%10,000估值变化盈利调整恒生指数,右-40%5,000-60%01/20051/20061/20071/20081/20092005200620072008宏观指标经济增速(%)11.412.714.29.7货币供应(%)16.018.117.616.7CPI(%)1.81.54.85.9PPI(%)4.93.03.16.9股市表现盈利预期变化19%8%20%-9%估值变化-8%24%16%-43%估值水平(x)13.016.118.610.6涨幅10%34%39%-48%14R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

09-17年分段解析港股走势80%30,00035%30,00040%35,00030%30%30,00060%25,00025,00025%20%25,00040%20,00020%20,00015%10%20,00020%15,00015,00010%0%15,0000%10,0005%10,000估值变化-10%10,000估值变化0%-20%盈利调整5,000估值变化5,000-20%盈利调整5,000恒生指数,右-5%盈利调整恒生指数,右-40%0-10%恒生指数,右0-30%01/20091/20101/20111/20121/20121/20131/20141/20152/1/20152/1/20162/1/20172/11/2017200920102011201220132014201520162017宏观指标经济增速(%)9.410.69.57.97.87.36.96.76.8货币供应(%)26.520.814.713.514.913.012.312.09.0CPI(%)-0.73.35.42.62.62.01.42.01.6PPI(%)-5.45.56.0-1.7-1.9-1.9-5.2-1.45.2股市表现盈利预期变化-5%26%14%4%10%1%-5%-10%21%估值变化61%-16%-30%18%-7%0%-2%11%6%估值水平(x)17.114.310.111.911.111.110.912.112.8涨幅52%5%-20%23%3%1%-7%0%28%供给侧改革推动经济转型期。2017年经货币刺激下的复苏期,转瞬即逝。宽松经济稳步下滑期。货币政策转为稳健,济增速出现企稳迹象,盈利在连续下跌后货币政策带动估值提升,进而转化成盈估值从低位修复后,难以继续上行。通首次出现低基数下的大幅反弹。货币政策依旧稳健,通胀低位运行.在偏紧的流动利复苏。但随之而来的高通胀迫使货币胀下行周期,盈利难见起色。股市整体性下,估值主要受盈利复苏带动理性扩张。政策收紧,估值收缩。股市先涨后跌,呈现横盘走势。股市呈现低波动下的慢牛格局。未来主要整体涨幅有限。风险:1.盈利复苏的可持续性(经济转型的成效);2.流动性收紧的程度(复苏后期防止经济过热)。资料来源:Bloomberg,招商证券(香港);数据截至2017-11-615R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

港股估值未超越前期高点目前,恒指12个月前瞻市盈率在12.1倍,过往5年中位数和3年的均值在11.1倍,最高为13.5倍,最低为9倍。2017年,恒指12个月前瞻市盈率从年初的11倍升至2月下旬的12倍后,一直维持在该水平。其后股价上涨主要受盈利带动。国指12个月前瞻市盈率仍在8倍,为过往5年的中部水平,相对仍然便宜。33,00016,000恒生指数PEband恒生国企指数PEband31,00015,00013x:3075429,00014,00010x:1416412x:2838813,00027,0009x:1274812,00025,00011x:2602211,0008x:1133123,00010x:2365710,00021,0007x:99159x:212919,00019,0008,0006x:849917,0007,00015,0006,000201520162017201520162017资料来源:Bloomberg,招商证券(香港);数据截至2017-11-616R:128R:165R:169R:206R:255R:165R:127R:128G:0R:192R:165G:0R:169G:102R:40R:206G:146R:121R:255G:192R:165R:63G:165G:127R:127G:0B:0G:0B:33G:102B:3G:103G:146B:96G:158G:192B:0G:165G:63B:165B:127G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

中国2018年经济增速预计将稳定在6.7%2018年企业去杠杆、促研发、促消费仍是经济发展的主题自2016年起,“去杠杆”使得中国企业债务水平得到控制:今年一季度,企业负债(占GDP比重)环比下降1个百分点至165.3%。然而债务水平绝对值仍然较高,去杠杆进程依然任重道远。其中国有企业杠杆率明显偏高,是未来去杠杆的重点。促进研发支出、固定资产投资及人力资本投资:近期,工业企业利润增速提升的同时,制造业投资增速也开始企稳。然而,当前的投资复苏仍然是局部性的(国有企业和中上游企业),距离全面产能扩张还面临诸多约束。企业利润的增长有助于提升居民收入、促进社会消费:工业企业利润增速提升也将带动居民收入增长提速,预计消费增长稳中有升。进入新时代,中国经济由高增速向高质量转变,虽然不再追求增速,但随着质量和效益的提高,中国经济有望超预期增长。预计2018年全年GDP增速将达到6.7%,呈前低后高的走势,消费仍将是增长的主要动力工业生产结构分化的趋势仍将延续:受到供给侧改革的影响,两高一剩(高污染、高能耗、产能过剩)行业表现仍将低迷;而在消费需求的带动下,中下游制造业表现会相对稳定。固定投资增速将基本持平:在去产能、去杠杆和创新投资的双重驱动下,预计上游行业的投资将继续回落,而下游行业的投资将有所增长。社会消费品零售总额增速小幅回升:在需求稳定增长、居民收入增加以及精准扶贫的背景下,消费有望小幅回升。20172018一季度二季度三季度四季度GDP(同比,%)6.86.76.66.76.86.7社会消费品零售(同比,%)10.410.510.210.610.710.5工业增加值(同比,%)6.56.36.16.36.56.3固定资产投资(同比,%)7.27.36.77.27.47.3资料来源:CEIC、招商证券(香港);数据截至2017-11-617R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

市场预计恒指及国指18年盈利增速均在高单位数恒生指数2017年市场预测盈利在2,200,同比增长22%,为自2014年以来首次实现正增长。但仍较2014年盈利高点低约8%。国企指数2017年市场预测盈利在1,309,同比增长9%,但仍较2014年盈利高点低约7%。恒生指数2018年市场预测盈利同比增长9%。国企指数2018年预测盈利同比增长10%。3,0002,000恒指预测当年盈利恒指预测下一年盈利国指预测当年盈利国指预测下一年盈利2,5001,7002,0001,4001,5001,1001,00080050050020092010201120122013201420152016201720092010201120122013201420152016201740%盈利同比增速恒生指数国企指数30%20%10%0%-10%-20%200920102011201220132014201520162017E2018E资料来源:Bloomberg,招商证券(香港);数据截至2017-11-618R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

MSCI中国行业指数18年预计盈利增速出现结构变化2017年预计盈利增速较高行业,如必需消费、资讯科技、原材料及能源业,2018年预计盈利增速出现放缓。部分行业,如可选消费、医药、公用事业、电讯、工业及金融,2018年预计盈利增速高于2017年。即使在2017年预测盈利增速一直上调的背景下,多数行业2018年预计盈利增速仍然较年初出现上调,仅能源及电讯出现下调。70%17年预计盈利增速-目前18年预计盈利增速-目前60%50%40%30%20%10%0%必需资讯科技原材料可选能源医药公用事业电讯工业金融资料来源:Bloomberg,招商证券(香港);数据截至2017-11-619R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

南下资金将持续配置港股底部承接强劲截至2017年11月7日,南下资金累计净买入2,404亿元,日均净买入12.4亿元,高于2016年的日均9.3亿及2015年的日均4.4亿。进入11月以来,南下资金日均净买入更是上升至约30亿元。2017年南下资金日均合计成交额(买入+卖出)为79亿元,大幅高于2016年32亿元及2015年27亿元。2017年南下资金合计成交额占比为5.5%,高于2016年2.5%及2015年1.5%。(人民币亿元/日)南下资金合计净买入,左恒生指数,右31,0004529,0003027,0001525,00023,000021,000-1519,000-3017,0001/20163/20165/20167/20169/201611/20161/20173/20175/20177/20179/201711/2017(人民币亿元/日)南下资金合计成交额,左南下资金合计成交额占比,右2509.0%8.0%2007.0%6.0%1505.0%4.0%1003.0%502.0%1.0%00.0%1/20163/20165/20167/20169/201611/20161/20173/20175/20177/20179/201711/2017资料来源:Bloomberg,招商证券(香港);数据截至2017-11-720R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

南下资金持股占比较高公司于中央结算系统占已发行股份于中央结算系统占已发行股份排名代码股份名称排名代码股份名称的持股量百分比的持股量百分比1861HK神州控股699,686,90041.7%41763HK中兴通讯90,689,58712.0%21336HK新华保险319,538,75330.9%423900HK绿城中国257,780,00011.9%33823HK德普科技2,423,774,00030.3%433968HK招商银行537,602,27911.7%4553HK南京熊猫电子股份72,504,00030.0%44921HK海信科龙53,333,00011.6%5874HK白云山63,400,00028.8%451315HK允升国际688,160,00011.5%6719HK山东新华制药股份41,238,00027.5%46658HK中国高速传动186,445,00011.4%72333HK长城汽车817,170,88026.4%47354HK中国软件国际273,532,42311.4%82208HK金风科技162,970,22025.1%483323HK中国建材324,169,98811.3%91071HK华电国际电力股份415,772,00024.2%491618HK中国中冶321,454,00011.2%101918HK融创中国998,223,34124.1%50300HK昆明机床15,684,00011.1%11107HK四川成渝高速公路213,508,00023.8%511398HK工商银行9,578,858,42911.0%122238HK广汽集团491,287,44922.2%521816HK中广核电力1,208,966,00010.8%132880HK大连港1,137,810,00022.1%531359HK中国信达1,431,268,33710.5%143958HK东方证券224,528,04021.9%542666HK环球医疗179,978,00010.5%151108HK洛阳玻璃股份54,152,00021.7%551919HK中远海控267,077,50010.3%161072HK东方电气72,568,01021.3%561668HK华南城823,130,00010.3%17564HK郑煤机51,754,70021.3%572607HK上海医药77,346,19210.1%182727HK上海电气626,569,00021.1%583396HK联想控股39,585,60010.1%19187HK京城机电股份20,874,00020.9%59855HK中国水务159,076,0009.9%202899HK紫金矿业1,193,970,00020.8%60119HK保利置业集团358,135,0009.8%21607HK丰盛控股4,077,830,00020.7%612009HK金隅股份228,367,5009.8%223993HK洛阳钼业748,862,30019.0%621112HKH&H国际控股61,820,9049.7%23998HK中信银行2,752,736,80018.5%631165HK顺风清洁能源419,462,0009.7%24588HK北京北辰实业股份120,102,00017.0%641635HK大众公用51,547,0009.7%25895HK东江环保33,984,28417.0%653898HK中车时代电气51,339,9839.4%261055HK中国南方航空股份512,054,09716.7%661766HK中国中车398,402,1209.1%271033HK中石化油服333,848,00015.9%67966HK中国太平327,549,0499.1%2838HK第一拖拉机股份60,074,10015.3%681088HK中国神华308,785,0739.1%29548HK深圳高速公路股份112,514,00015.0%693618HK重庆农村商业银行228,273,0009.1%301065HK天津创业环保股份50,396,20014.8%70995HK安徽皖通高速公路44,682,0009.1%311053HK重庆钢铁股份79,452,00014.8%71168HK青岛啤酒股份59,212,7989.0%322196HK复星医药71,343,64914.7%72579HK京能清洁能源212,764,0009.0%33981HK中芯国际661,899,20014.2%73493HK国美零售1,911,789,0008.9%346818HK中国光大银行953,149,00013.9%743908HK中金公司133,869,7808.8%35732HK信利国际424,438,00013.6%751339HK中国人民保险集团767,088,0008.8%362866HK中远海发498,670,00013.3%76175HK吉利汽车784,941,3588.7%37902HK华能国际电力股份617,005,38613.1%771988HK民生银行597,766,5008.6%38525HK广深铁路股份186,904,01013.0%781378HK中国宏桥625,089,5638.6%392186HK绿叶制药432,585,50013.0%792883HK中海油田服务155,811,6998.6%401812HK晨鸣纸业44,651,50012.7%806099HK招商证券83,952,8008.6%资料来源:Bloomberg,招商证券(香港);数据截至2017-11-621R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

A-H股整体估值差价继续收窄2016年底目前120PETTM120PETTM深圳A股上海A股港股深圳A股上海A股港股100100808060604040202000能源原材料工业消费电讯金融公用事业资讯科技能源原材料工业消费电讯金融公用事业资讯科技50PETTM16031/12/2016目前AH溢价指数平均值401503014020130101200110201520162017资料来源:Bloomberg,招商证券(香港);数据截至2017-11-622R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

南下资金活跃个股列表成交净买入(亿)成交净买入(亿)排序代码证券名称排序代码证券名称201520162017201520162017净买入Top30净卖出Top3010005.HK汇丰控股42.6219.2338.013333.HK中国恒大-1.92.7-55.220700.HK腾讯控股8.569.5288.420175.HK吉利汽车2.332.5-44.831398.HK工商银行22.0202.3264.331299.HK友邦保险0.35.6-10.541336.HK新华保险3.44.768.041288.HK农业银行-0.748.5-8.252318.HK中国平安3.010.664.951359.HK中国信达4.39.6-7.360607.HK丰盛控股0.033.847.861109.HK华润置地-2.210.6-4.370981.HK中芯国际4.43.736.073993.HK洛阳钼业-0.31.1-4.280998.HK中信银行14.125.632.382007.HK碧桂园0.5-3.0-4.092601.HK中国太保0.01.330.990386.HK中国石油化工股份3.711.4-3.7101918.HK融创中国3.76.728.3100316.HK东方海外国际0.00.0-3.3112333.HK长城汽车3.53.026.4112238.HK广汽集团7.16.8-2.3123988.HK中国银行11.581.022.0123323.HK中国建材6.41.6-2.1132018.HK瑞声科技0.00.016.0130939.HK建设银行2.5488.4-2.0140763.HK中兴通讯0.02.715.8140489.HK东风集团股份0.76.2-1.8152202.HK万科企业0.00.615.5150941.HK中国移动-0.414.6-1.7160966.HK中国太平-0.11.214.4161378.HK中国宏桥6.83.3-1.6171357.HK美图公司0.00.013.5171833.HK银泰商业(退市)-1.0-0.5-1.5182328.HK中国财险0.5-1.613.0180006.HK电能实业0.02.4-1.3191088.HK中国神华4.25.212.3191055.HK中国南方航空股份0.12.5-1.0203968.HK招商银行4.151.410.1200288.HK万洲国际0.00.3-0.8210688.HK中国海外发展0.732.19.2211117.HK现代牧业0.00.1-0.8222628.HK中国人寿4.25.69.1220322.HK康师傅控股0.0-1.3-0.7232600.HK中国铝业0.3-0.18.6232689.HK玖龙纸业0.00.0-0.7240799.HKIGG0.00.08.2241966.HK中骏置业0.00.0-0.6252382.HK舜宇光学科技0.00.07.1251928.HK金沙中国有限公司0.40.7-0.6261211.HK比亚迪股份0.03.46.9261171.HK兖州煤业股份4.0-1.3-0.6270857.HK中国石油股份4.72.86.8270285.HK比亚迪电子0.00.0-0.5280168.HK青岛啤酒股份0.63.86.7280506.HK中国食品0.30.0-0.4293883.HK中国奥园0.00.06.5292314.HK理文造纸0.00.0-0.3300656.HK复星国际9.00.36.3300551.HK裕元集团0.00.0-0.3资料来源:Bloomberg,招商证券(香港);数据截至2017-11-1423R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

第三章港股2018年主要风险和挑战R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

2016年以来生产资料带动PPI复苏PPI自2016年开始同比复苏,但主要发生在生产资料价格。生活资料价格复苏弹性减弱,与历史表现产生明显差异。生产资料价格中,以上游采掘业复苏最为明显,与历史表现一致。生活资料价格中,以耐用消费品价格复苏较为明显。服装、食品及日用品价格仍然疲弱。15%PPI:生产资料:当月同比PPI:生活资料:当月同比10%Hundreds5%0%-5%-10%-15%9697989900010203040506070809101112131415161750%PPI:生产资料:采掘工业:当月同比15%PPI:生活资料:食品类:当月同比PPI:生活资料:衣着类:当月同比PPI:生产资料:原材料工业:当月同比PPI:生活资料:一般日用品类:当月同比40%PPI:生产资料:加工工业:当月同比10%PPI:生活资料:耐用消费品类:当月同比HundredsHundreds30%5%20%10%0%0%-5%-10%-10%-20%-30%-15%9900010203040506070809101112131415161796979899000102030405060708091011121314151617资料来源:Bloomberg,招商证券(香港);数据截至2017-11-625R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

但是CPI持续低位;PPI-CPI落差大PPI复苏,CPI持续低位运行。PPI-CPI剪刀差持续扩大,刺激工业企业利润复苏。CPI分类表现呈现明显结构分化。服务业高于消费品,非食品高于食品。15%930%CPI:当月同比PPI:全部工业品:当月同比PPI-CPI(PPT),左工业企业利润同比,右25%10%6Hundreds20%Hundreds315%5%10%05%0%-30%-5%-5%-6-10%-10%-9-15%1996199920022005200820112014201720122013201420152016201710%CPI:当月同比CPI:食品:当月同比8%CPI:非食品:当月同比CPI:消费品:当月同比Hundreds6%CPI:服务:当月同比4%2%0%-2%-4%-6%2014201520162017资料来源:Bloomberg,招商证券(香港);数据截至2017-11-626R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

预测2018年CPI回升;PPI明显回落我们预测2018年中国CPI在2.3%左右,呈前高后低的趋势。2月份受到春节因素的影响将达到全年最高(2017:1.6%,2018:2.3%,Q1:2.5%,Q2:2.4%,Q3:2.4%,Q4:2.0%)。非食品拉动通胀的现状将有所弱化:原油价格上涨空间有限。同时,基数效应也将制约油价以及非食品价格的涨幅。食品对通胀的拖累有望减弱:猪肉价格的走势仍是影响食品通胀的关键。环保政策将继续对猪肉供应形成约束,预计2018年猪肉平均价格将高于今年。农林牧渔行业的固定资产投资增速下行,未来也会对食品供给造成负面影响,推动食品通胀上行。居民收入水平持续提高,将拉动居民消费需求和通胀上行。交通和通信(同比,%),左轴CPI(同比,%),左轴居民可支配收入(同比,%),左轴居住类(同比,%),左轴非食品类通胀(同比,%),左轴猪肉价格(同比,%),右轴零售销售(同比,%),右轴1010010851015原油价格(同比,%),右轴88086513660440645811220425009-2-20256-4-4070-15-6-60-8-80-2-3545050607080910111213141516171805060708091011121314151617181314151617我们预测2018年中国PPI在3.0%左右,较2017年明显回落(2017:5.2%,2018:3.0%,1Q:3.4%,2Q:3.5%,3Q:3.1,4Q:2.0%)大宗商品价格涨幅预计将不及2017年。受到国内供给侧改革政策影响,煤炭、石化和黑色金属等价格涨幅将趋缓。资料来源:CEIC、招商证券(香港);数据截至2017-11-627R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

长短利率均上行,流动性风险成隐忧市场预计美联储12月再加息一次,2018年,美联储将保持正常加息路径,预计将加息3-4次。缩表计划也将照常进行。欧洲央行每月购债规模从明年1月起削减至300亿欧元,并延长至明年9月份。但每月再投资规模超过100亿,将部分抵消削减QE的影响。美港利差扩大,将导致港币汇率走弱,香港流动性逐步收紧,不利于港股估值进一步扩张。7%银行间拆借利率-10年国债收益率3M美国香港中国欧洲日本5%美国中国德国英国日本6%Hundreds4%5%Hundreds4%3%3%2%2%1%1%0%0%-1%-1%20102011201220132014201520162017201020112012201320142015201620172.57.84美国香港利差(PPT),左美元兑港元,右7.832.07.821.57.817.801.07.790.57.780.07.777.76(0.5)7.75(1.0)7.742005200720092011201320152017资料来源:Bloomberg,招商证券(香港);数据截至2017-11-628R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

美国税改:若成功则将拉动美国增长和通胀税改即将进入调解阶段(reconciliation),但众、参两院方案差异明显,短期内完成调解过程面临困难:1).参议院将公司税减税(35%降至20%)推迟一年(2019年实施,控制财政赤字);并涉及废除部分奥巴马医改,将有可能在未来10年内导致1300万人失去医疗保险。2).两个方案均废除州税和地方税的抵扣(从而增加财政收入,并结束联邦政府对地方政府的补贴)。但高税率州,比如纽约、加州、新泽西州等将受到冲击。3).如果在今年落实税改方案,则要求调解过程在圣诞节之前完成,困难较大。有可能会拖后至明年一季度。总体上,我们认为税改成功的可能性较大:1).税改方案详尽可行,不像年初的医改缺乏明确可行的替代方案;2).尽管方案存在利益分配不均等问题,但仍然普遍降低了个人和企业的税收负担。3).从共和党的角度看,税改势在必得;否则,将意味着特朗普上任以来一项承诺都没有实现,从而将对11月份的中期选举产生不利影响。若税改顺利通过,将有望提振投资和消费,从而拉动GDP和通胀:1).税改将对消费和投资起到明显的促进作用,从而拉动GDP的增长和通胀上行。2).据我们的初步估算,鉴于此次减税的规模(年均)占GDP比重约为0.8%,减税效应将有望在未来3年内拉动GDP增长0.6到0.9个百分点。众议院方案参议院方案个人累进税率及一般性抵扣实际GDP增速(同比,%)个人消费支出(同比,%)将现行7档累进税率减至4档:12%,25%,35%,保留7档累进税,但调低税率:10%,12%,CPI通胀企业利润(同比,%)以及39.6%,一般性抵扣额翻倍22.5%,25%,33%,35%,38.5%,一般性抵扣额抵扣额翻倍2060住房抵押贷款利率抵扣对于住房抵押贷款的利息抵税做出限制:由两套房减50保留目前的住房抵押贷款抵税标准不变为一套,并规定贷款上限由100万美元降低至50万美元15医疗和教育支出抵扣40个人所得税保留现行的医疗和教育支出抵税项目。永久性废除奥30大幅削减可用于抵税的医疗支出和教育支出项目巴马“评价医疗法案”中的“个人强制条款”10持续时间20除了永久性废除“个人强制条款”,大部分改革将个人所得税改革是永久性的在2025年之后失效10开始时间52018年2019年0利息抵税限制对利息抵税施加限制,抵扣额不得超过EBITDA的30%,对利息抵税施加限制,抵扣额不得超过EBITDA的30%,0-10公司所得税但豁免房地产、汽车经销商等高杠杆行业不予豁免任何企业永久性废除企业的替代性最低税率,但个人替代性-20永久性废除企业和个人的替代性最低税率(AMT)最低税率将于2025年之后恢复-5-30其他将跨国企业的全球税制改为属地税制,但对海外留存同样将全球税制改为属地税制,但对海外留存收益征495255586164677073767982858891949700030609121518收益征税:流动性资产税率14%,固定资产税率7%税力度较小:流动性资产税率10%,固定资产税率5%资料来源:众议院税改草案、参议院税改议案、CEIC、招商证券(香港);数据截至2017-11-629R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

未来一年重要国际事件概览事件国家日期可能结果及影响签订脱欧“分手”协议欧盟-英国2017年12月第一周英国或将支付400亿欧元的脱欧费用。贸易谈判随后将有望开启预计将提高并延长债务上限;一旦无法延长或提高债务上限,则将美国债务上限谈判美国2017年12月8日对之后的税改及其他财政刺激的实施形成制约美联储货币政策会议美国2017年12月13日加息25个基点,基准利率升至1.25-1.5%制定2018年经济政策和目标:预计将继续强调去杠杆、降风险,中央经济工作会议中国2017年12月14-16日维持稳健中性的货币政策和积极的财政政策,国企改革仍是重点特朗普意在迅速通过税改方案,但共和党内部和众参两院的分歧美国税改方案落地美国2017年12月24日之前不容忽视。税改落地有可能推后至明年一季度自2018年起,欧洲央行月度QE购买规模将从600亿欧元降至300亿欧欧洲央行现行资产购买计划到期欧元区2017年12月31日元,并延长至2018年9月鲍威尔接替耶伦任美联储主席美国2018年2月3日预计加息缩表将按目前的计划进行,明年预计加息3到4次英国意在争取两年的过渡期,从而为英国和欧盟商定未来的贸易关英国欧盟达成“过渡协议”英国-欧盟2018年2月(待定)系争取更多时间,同时缓冲脱欧对企业和居民的影响。过渡协议的成功签订则将对市场产生利好影响中共十九届二中全会中国2018年2月拟定国家领导人和相关国家机构组成人员名单审议并批准十九届二中全会建议的国家领导人和相关国家机构组两会中国2018年3月初成人员以及政协领导人员名单。听取和审议政府工作报告,审查和批准预算报告以及相关草案俄罗斯大选俄罗斯2018年3月18日预计普京将连任,政策连续性可期美联储货币政策会议美国2018年3月21日大概率加息25个基点日本央行行长黑田东彦任期结束日本2018年4月8日预计黑田东彦将连任,日本央行将维持超宽松货币政策民粹主义政党“五星运动”支持率仍较高,但脱欧倾向减弱。“五意大利大选意大利2018年5月20日星运动初始纳入规模为”赢得选举的概率犹存222支股票,资金增量约为,但导致欧元区分裂的风险下降160亿美元,将提振A股市A股纳入MSCI新兴市场指数中国2018年6月(待定)场美联储货币政策会议美国2018年6月13日加息概率较高央行将在6月份或者7月份的会议上对是否继续延长9月底到期的2018年6月14日/欧洲央行货币政策会议欧元区资产购买做出决定。主要决定因素仍是通胀走势。我们预计欧洲2018年7月26日央行2018年停止QE资产购买的概率较大,而负利率仍将维持JacksonHole经济会议全球主要央行2018年8月下旬全球主要央行讨论未来货币政策方向如果特朗普政策实施不利,将有可能导致共和党失去众、参两院美国中期选举美国2018年11月6日的多数席位,导致未来政策实施更加困难,甚至对连任产生影响一中二中全会主要围绕“人事”问题,而三中全会通常会提出重中共十九届三中全会中国2018年11月(待定)大政策性转折或者重要纲领资料来源:媒体报道、政府以及央行网站、招商证券(香港)30R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

第四章2018年以横向波动和结构性机会为主R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

2018风险回报分析从2018预测PE与盈利增速来看,资讯科技、必需消费及医药相对高估。金融、工业、原材料、公用事业及可选消费相对低估。从2018预测PB及ROE来看,资讯科技、能源及必须消费相对高估。金融、工业、原材料、公用事业及医药相对低估。从目前风险回报角度来看,金融、工业、原材料及公用事业更为吸引。如金融行业目前估值仍然偏低;原材料业连续调整后,也存在超跌反弹的需求。357资讯科技30资讯科技62518EPE(x)518EPB(x)必需20医药可选4必需153医药可选能源电讯公用事业10原材料2工业电讯公用事业金融能源51原材料工业金融005%10%15%20%25%30%0%5%10%15%20%25%18年盈利预计增速18EROE资料来源:Bloomberg,招商证券(香港);数据截至2017-11-1632R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

资讯科技行业长期走势与盈利增长高度相关未来高增长仍为主要驱动力1,4003,000资讯科技腾讯TTMEPS股价表现TTMEPS股价表现1,2002,5001,0002,0008001,5006001,000400基线为100500200基线为10000200920102011201220132014201520162017200920102011201220132014201520162017资料来源:Bloomberg,招商证券(香港);数据截至2017-11-1633R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

估值仍然偏低的金融股是未来加息的主要受益标的经济企稳复苏推升长期利率。中国10年期国债收益率已从2015年低点2.7%反弹至接近4%。目前中资银行净息差仍在低位,未来仍有改善空间。港股中国金融指数相对恒指表现,与国债收益率成正相关,未来有望继续受益收益率上行。中资金融股目前仍在2017前瞻0.95倍PB。未来估值仍有提升空间。2.9%5.0%40%5.0%中资银行净息差,左中国10年国债收益率,右中国金融指数/恒指-相对表现中国10年国债收益率2.8%35%Hundreds2.7%4.5%30%Hundreds4.5%Hundreds2.6%25%4.0%4.0%2.5%20%2.4%15%3.5%3.5%2.3%10%2.2%5%3.0%3.0%2.1%0%2.0%2.5%-5%2.5%201020112012201320142015201620172010201120122013201420152016201727,000国企金融指数PBband1.3x25,0001.2x23,0001.1x21,0001.0x19,0000.9x17,0000.8x15,0000.7x13,00011,0009,000201520162017资料来源:Bloomberg,招商证券(香港);数据截至2017-11-634R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

再平衡的结构性机会–科技创新我国资本市场已经形成一批具有较强科研实力的科技型企业。我国在信息技术及互联网领域,已经形成一批有较大规模,较强科研实力的企业,其对科技创新的投入也不逊色于世界知名企业。同时资本市场也较青睐该类科技创新型企业,给出的估值明显高于传统制造业。未来科技强国战略或从该领域突围,但最终需要回归中国庞大的制造业,为往高端制造业转型升级服务。中外互联网企业研发占营收比例对照中外汽车企业研发占营收比例对照手机硬件企业研发占营收比例对照30%腾讯阿里巴巴百度京东7%吉利汽车长城汽车11%瑞声科技舜宇光学Facebook亚马逊25%GoogleNetflix6%大众汽车戴姆勒汽车9%大力光宸鸿HundredsHundredsHundreds5%8%20%4%6%15%3%5%10%2%3%5%1%2%0%0%0%201120122013201420152016201120122013201420152016201120122013201420152016资料来源:Bloomberg,招商证券(香港);数据截至2017-11-635R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

再平衡的结构性机会–消费升级消费升级继续推进。从目前到2020年,是全面建成小康社会的决胜阶段,实现第一个百年奋斗目标,居民收入比2010年翻番。收入增加最直接的结果是消费的增加。经济由投资型驱动向消费型驱动进一步转变。人口结构的变化和消费驱动的转型,会刺激居住、家庭设备、交通/通信、医疗保健行业。汽车消费快速上升至零售占比最大种类。从港股行业走势变化来看,以智能设备为代表的资讯科技业自2010年以来大幅跑赢其他行业,而逐渐占据居民消费支出主要部分的房地产相关行业,消费升级下的服务类行业,在港股也有不错表现。消费进一步取代投资汽车零售占比近年快速提升35%零售额:粮油食品、饮料烟酒类投资加净出口最终消费支出100%零售额:服装鞋帽、针、纺织品类30%零售额:汽车类90%80%25%70%20%60%50%15%40%10%30%20%5%10%0%0%20002003200620092012201519941997200020032006200920122015消费支出中居住增长较快资讯科技行业大幅领涨港股其他行业30%400%城镇居民人均消费性支出平均增速2006-2016350%25%300%2010年以来行业表现20%250%Hundreds15%200%150%10%100%5%50%0%0%-50%-100%资料来源:Bloomberg,招商证券(香港);数据截至2017-11-636R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

再平衡的结构性机会–美丽中国环保行业受到政策大力扶持,发展迅速,未来仍有较大空间。生态环境的恶化,作为中国高速发展过程中经济与自然环境之间不平衡发展的写照,也是未来亟待解决的主要矛盾之一。建设生态文明被认为是中华民族永续发展的千年大计。港股在推动生态文明建设的背景下,环境保护相关行业(环境、新能源及水处理)市值近年大幅增加,已是2010年的3倍。但环保相关板块相对市场整体占比仍然较小,仅占约1%。未来在美丽中国的目标下,有极大发展空间。港股中环保相关行业市值大幅增长,但整体占比仍低港股中环保相关行业盈利大幅增长,但整体占比仍低350,000百万港元1.2%25,000百万港元0.8%水公用事业新能源发电业者水公用事业新能源发电业者300,000环境与设施服务合计市值占比,右1.0%0.7%20,000环境与设施服务合计盈利占比,右250,0000.6%0.8%15,0000.5%200,0000.6%10,0000.4%150,0000.4%0.3%100,0005,0000.2%0.2%50,00000.1%00.0%20102011201220132014201520162017-5,0000.0%2010201120122013201420152016资料来源:Bloomberg,招商证券(香港);数据截至2017-11-637R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

再平衡的结构性机会–协同发展香港在走出去战略中具有天然优势,进一步融入国家发展大局。在对外开放方面,将走出去提高到与引进来并重的地位,但从发展空间来讲,走出去才刚刚起步。香港由于其特殊的历史地位,在我国全面开放格局中有着天然的优势,未来将进一步融入国家发展大局。结合“一带一路”和粤港澳大湾区建设所带来的契机,未来或有更大发挥空间。同时,在赋予自由贸易试验区更大改革自主权的基础上,将积极探索建设自由贸易港。大湾区概念股市值代码公司行业PETTM年内涨幅(百万港元)2007.HK碧桂园房地产278,94217.5205.8%2039.HK中集集团工业54,19420.137.0%3383.HK雅居乐集团房地产45,75111.2221.9%3380.HK龙光地产房地产39,4795.1160.4%0152.HK深圳国际工业29,81811.534.5%0604.HK深圳控股房地产26,8345.214.4%3399.HK粤运交通工业3,9199.123.1%0560.HK珠江船务工业2,0836.6-1.6%0908.HK珠海控股投资非日常消费品1,64217.5-0.9%1938.HK珠江钢管能源698na-30.2%资料来源:Bloomberg,招商证券(香港);数据截至2017-11-1638R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

投资评级定义行业投资评级定义推荐预期行业整体表现在未来12个月优于市场中性预期行业整体表现在未来12个月与市场一致回避预期行业整体表现在未来12个月逊于市场公司投资评级定义买入预期股价在未来12个月上升10%以上中性预期股价在未来12个月上升或下跌10%或以内卖出预期股价在未来12个月下跌10%以上39R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

免责声明分析师声明主要负责撰写本研究报告全部或部分内容的分析师在此声明:(i)本研究报告所表述的任何观点均精准地反映了上述每位分析师个人对所评论的证券和发行人的看法;(ii)该分析师所得报酬的任何组成部分无论是在过去、现在及将来均不会直接或间接地与研究报告所表述的具体建议或观点相关系。监管披露有关重要披露事项,请参阅本公司网站之「披露」网页http://www.newone.com.hk/cmshk/gb/disclosure.html或http://www.cmschina.com.hk/Research/Disclosure。免责条款本报告由招商证券(香港)有限公司提供。招商证券(香港)现持有香港证券及期货事务监察委员会(SFC)所发的营业牌照,并由SFC按照《证券及期货条例》进行监管。招商证券(香港)目前的经营范围包括第1类(证券交易)、第2类(期货合约交易)、第4类(就证券提供意见)、第6类(就机构融资提供意见)和第9类(提供资产管理)。本报告中的内容和意见仅供参考,其并不构成对所述证券或相关金融工具的建议、出价、询价、邀请、广告及推荐等本报告由招商证券(香港)有限公司提供。招商证券(香港)现持有香港证券及期货事务监察委员会(SFC)所发的营业牌照,并由SFC按照《证券及期货条例》进行监管。招商证券(香港)目前的经营范围包括第1类(证券交易)、第2类(期货合约交易)、第4类(就证券提供意见)、第6类(就机构融资提供意见)和第9类(提供资产管理)。本报告中的内容和意见仅供参考,其并不构成对所述证券或相关金融工具的建议、出价、询价、邀请、广告及推荐等本报告由招商证券(香港)有限公司提供。招商证券(香港)现持有香港证券及期货事务监察委员会(SFC)所发的营业牌照,并由SFC按照《证券及期货条例》进行监管。招商证券(香港)目前的经营范围包括第1类(证券交易)、第2类(期货合约交易)、第4类(就证券提供意见)、第6类(就机构融资提供意见)和第9类(提供资产管理)。本报告中的内容和意见仅供参考,其并不构成对所述证券或相关金融工具的建议、出价、询价、邀请、广告及推荐等。招商证券(香港)并非于美国登记的经纪自营商,除美国证券交易委员会的规则第15(a)-6条款所容许外,招商证券(香港)的产品及服务并不向美国人提供。本报告的信息来源于招商证券(香港)认为可靠的公开资料,但我公司对这些信息的准确性、有效性和完整性均不作任何保证。招商证券(香港)可随时更改报告中的内容、意见和估计等,且并不承诺提供任何有关变更的通知。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。投资者须按照自己的判断决定是否使用本报告所载的内容和信息并自行承担相关的风险,且投资者应按其本身的投资目标及财务状况而非本报告作出自己的投资决策。本报告的信息来源于招商证券(香港)认为可靠的公开资料,但我公司对这些信息的准确性、有效性和完整性均不作任何保证。招商证券(香港)可随时更改报告中的内容、意见和估计等,且并不承诺提供任何有关变更的通知。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。投资者须按照自己的判断决定是否使用本报告所载的内容和信息并自行承担相关的风险,且投资者应按其本身的投资目标及财务状况而非本报告作出自己的投资决策。招商证券(香港)或关联机构可能会持有报告中所提到公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归招商证券(香港)所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和刊登。招商证券(香港)或关联机构可能会持有报告中所提到公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归招商证券(香港)所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和刊登。40R:128R:192R:165R:169R:40R:206R:121R:255R:165R:63R:127G:0G:0G:102G:103G:146G:158G:192G:165G:63G:127B:0B:0B:33B:3B:160B:96B:196B:0B:165B:63B:127

您可能关注的文档

- 经济学经济学理论毕业论文 百尺竿头 更进一步:纪念《中国经济史研究》创刊20周年笔谈(1)

- 期中考试总结:百尺竿头,再进一步

- 百尺竿头 更进一步(保持共产党员先进性演讲稿)

- 百尺竿头 更进一步

- 保持共产党员先进性演讲稿——百尺竿头 更进一步

- 学校保先活动精彩演讲——百尺竿头 更进一步征文演讲

- 百尺竿头 更进一步(保持共产党员先进性演讲稿)演讲范文

- 学校保先活动精彩演讲——百尺竿头 更进一步

- 百尺竿头更上层楼为三台经济发展做出新贡献

- 昆仑叶哲华百尺竿头再跨越

- 期中考试的总结:百尺竿头,再进一步

- 平均股票仓位83.36% 基金仓位百尺竿头更进一步

- 携手并肩辞旧岁 百尺竿头著新篇

- 11 02 15 百尺竿头 上海大众passat进入“后 百万辆时代”

- 励精图治服务社区百尺竿头谱写新章

- 学校保先活动精彩演讲——百尺竿头更进一步

- 百尺竿头更进一步(保持共产党员先进性演讲稿)--演讲稿