- 57.00 KB

- 2022-06-16 12:00:03 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

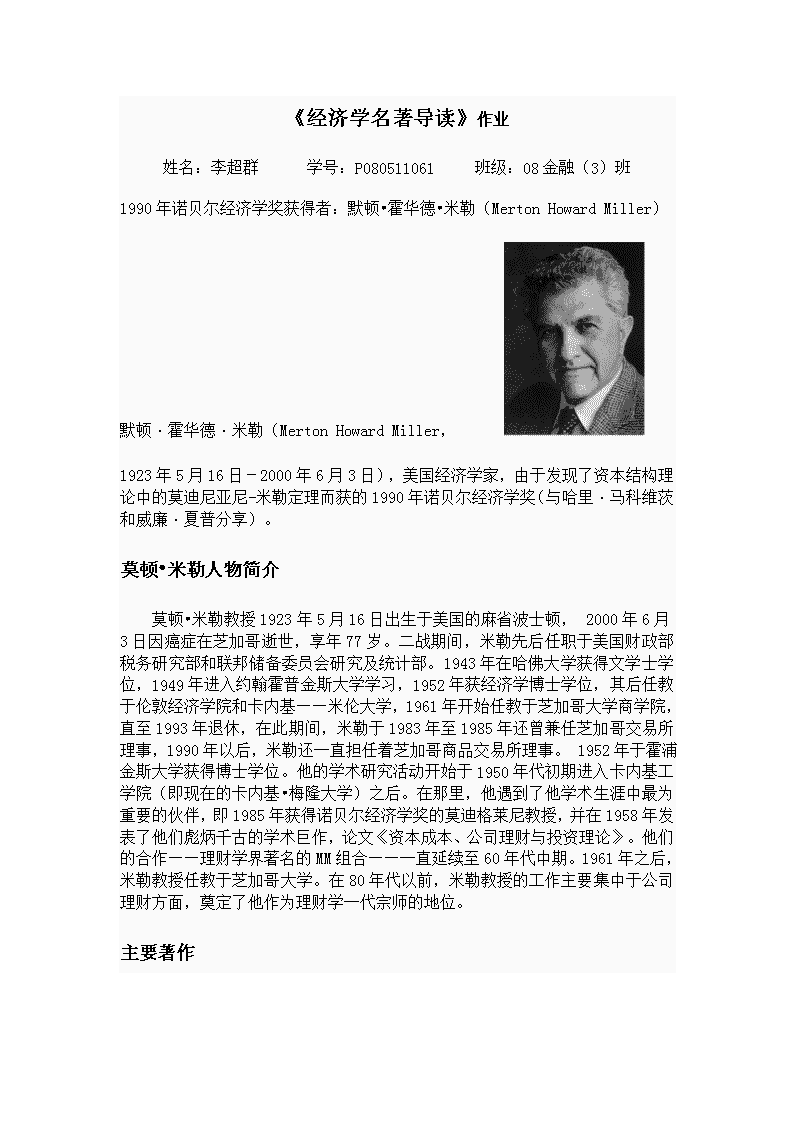

《经济学名著导读》作业姓名:李超群学号:P080511061班级:08金融(3)班1990年诺贝尔经济学奖获得者:默顿•霍华德•米勒(MertonHowardMiller)默顿·霍华德·米勒(MertonHowardMiller,1923年5月16日-2000年6月3日),美国经济学家,由于发现了资本结构理论中的莫迪尼亚尼-米勒定理而获的1990年诺贝尔经济学奖(与哈里·马科维茨和威廉·夏普分享)。莫顿•米勒人物简介 莫顿•米勒教授1923年5月16日出生于美国的麻省波士顿,2000年6月3日因癌症在芝加哥逝世,享年77岁。二战期间,米勒先后任职于美国财政部税务研究部和联邦储备委员会研究及统计部。1943年在哈佛大学获得文学士学位,1949年进入约翰霍普金斯大学学习,1952年获经济学博士学位,其后任教于伦敦经济学院和卡内基——米伦大学,1961年开始任教于芝加哥大学商学院,直至1993年退休,在此期间,米勒于1983年至1985年还曾兼任芝加哥交易所理事,1990年以后,米勒还一直担任着芝加哥商品交易所理事。1952年于霍浦金斯大学获得博士学位。他的学术研究活动开始于1950年代初期进入卡内基工学院(即现在的卡内基•梅隆大学)之后。在那里,他遇到了他学术生涯中最为重要的伙伴,即1985年获得诺贝尔经济学奖的莫迪格莱尼教授,并在1958年发表了他们彪炳千古的学术巨作,论文《资本成本、公司理财与投资理论》。他们的合作——理财学界著名的MM组合——一直延续至60年代中期。1961年之后,米勒教授任教于芝加哥大学。在80年代以前,米勒教授的工作主要集中于公司理财方面,奠定了他作为理财学一代宗师的地位。主要著作

米勒教授是世界知名的财务学家,在财务理论方面卓有建树,出版了八部著作。他早期一直致力于财务理论的研究,后期因工作关系,其研究范围还涉及证券及期权交易的监管问题,不过他最突出的贡献是在资本结构理论方面。他与另一位财务专家莫迪格莱尼(FrancoModigliani)通过大量的分析研究,于1956年在美国计量经济学会年会上发表了著名论文《资本成本、公司财务及投资理论》(TheCostofCapital,CorporationFinanceandtheTheoryofInvestment),此文经修改后发表于《美国经济评论》1958年6月期上,该文提出:公司价值取决于投资组合,而与资本结构和股息政策无关(称之为“MM理论”),1961年又与莫迪格莱尼合作发表了《股利政策、增长及股份估价》(DividendPolicy,GrowthandtheValuationofShares)一文,进一步阐述并发展了这一理论,并因此而获得了1990年的诺贝尔经济学奖。主要贡献MM理论是莫迪格利安尼(Modigliani)和米勒(Miller)所建立的资本结构模型的简称。美国经济学家莫迪格利安尼和米勒于1958年发表的《资本成本、公司财务和投资管理》一书中,提出了最初的MM理论,这时的MM理论不考虑所得税的影响,得出的结论为企业的总价值不受资本结构的影响。此后,又对该理论做出了修正,加入了所得税的因素,由此而得出的结论为:企业的资本结构影响企业的总价值,负债经营将为公司带来税收节约效应。该理论为研究资本结构问题提供了一个有用的起点和分析框架。MM理论的基本假设为:1.企业的经营风险是可衡量的,有相同经营风险的企业即处于同一风险等级;2.现在和将来的投资者对企业未来的EBIT估计完全相同,即投资者对企业未来收益和取得这些收益所面临风险的预期是一致的;3.证券市场是完善的,没有交易成本;4.投资者可同公司一样以同等利率获得借款;5.无论借债多少,公司及个人的负债均无风险,故负债利率为无风险利率;6.投资者预期的EBIT不变,即假设企业的增长率为零,从而所有现金流量都是年金。MM理论相关一:米勒模型理论 米勒模型是米勒于1976年在美国金融学会所做报告中阐述的基本思想。该模型用个人所得税对修正的MM理论进行了校正,认为修正的MM理论高估了负债的好处,实际上个人所得税在某种程度上抵销了个人从投资中所得的利息收入,他们所交个人所得税的损失与公司追求负债,减少公司所得税的优惠大体相等。于是,米勒模型又回到最初的MM理论中去了MM理论相关二:权衡模型理论该理论认为,MM理论忽略了现代社会中的两个因素:财务拮据成本和代理成本,而只要运用负债经营

,就可能会发生财务拮据成本和代理成本。在考虑以上两项影响因素后,运用负债企业的价值应按以下公式确定:运用负债企业价值=无负债企业价值+运用负债减税收益-财务拮据预期成本现值-代理成本预期现值上式表明,负债可以给企业带来减税效应,使企业价值增大;但是,随着负债减税收益的增加,两种成本的现值也会增加。只有在负债减税利益和负债产生的财务拮据成本及代理成本之间保持平衡时,才能够确定公司的最佳资本结构。即最佳的资本结构应为减税收益等于两种成本现值之和时的负债比例。 MM模型的两种类型 “MM”理论主要有两种类型:无公司税时的MM模型和有公司税时的MM模型。 1)无公司税时MM理论指出,一个公司所有证券持有者的总风险不会因为资本结构的改变而发生变动。因此,无论公司的融资组合如何,公司的总价值必然相同。资本市场套利行为的存在,是该假设重要的支持。套利行为避免了完全替代物在同一市场上会出现不同的售价。在这里,完全替代物是指两个或两个以上具有相同风险而只有资本结构不同的公司。MM理论主张,这类公司的总价值应该相等。 可以用公式来定义在无公司税时的公司价值。把公司的营业净利按一个合适的资本化比率转化为资本就可以确定公司的价值。公式为: VL=Vu=EBIT/K=EBIT/Ku 式中,VL为有杠杆公司的价值,Vu为无杠杆公司的价值;K=Ku为合适的资本化比率,即贴现率;EBIT为息税前净利。 根据无公司税的MM理论,公司价值与公司资本结构无关。也就是说,不论公司是否有负债,公司的加权平均资金成本是不变的。 (2)有公司税时MM理论认为,存在公司税时,举债的优点是负债利息支付可以用于抵税,因此财务杠杆降低了公司税后的加权平均资金成本。 避税收益的现值可以用下面的公式表示: 避税收益的现值=tc*r*B/r=tc*B 式中:tc为公司税率;r为债务利率;B为债务的市场价值。由此可知,公司负债越多,避税收益越大,公司的价值也就越大。因此,原始的MM模型经过加入公司税调整后,可以得出结论:税收的存在是资本市场不完善的重要表现,而资本市场不完善时,资本结构的改变就会影响公司的价值,也就是说公司的价值和资金成本随资本结构的变化而变化,有杠杆的公司的价值会超过无杠杆公司的价值(即负债公司的价值会超过无负债公司的价值),负债越多,这个差异越大,当负债达到100%时,公司价值最大。MM理论的发展 MM理论的发展MM理论认为企业负债率越高对企业越有利,当企业负债率为100%时企业价值最大。但是这种分析未考虑企业的破产成本,因此100%负债使企业价值最大的结论远离经济现实。现代西方资本结构理论中的权衡模型在此基础上引入了破产风险,进一步完善了资本结构理论,使其更具有现实意义,因而引起了各国的重视。

您可能关注的文档

- 2000年诺贝尔生理学或医学奖

- 中国及诺贝尔

- 呼伦贝尔农垦科技发展有限责任公司专用设备项目二次

- 贝尔资本主义文化矛盾观的马克思主义文化哲学

- 诺贝尔物理学奖之1903年获得者居里夫人

- 呼伦贝尔草原工作站专用仪器仪表项目

- 诺贝尔(第三课时)

- 学习动机在信息技术课堂——奥苏贝尔理念在教学中的应用

- 诺贝尔文学奖获得者及作品

- 2003-4一代宗师施纳贝尔

- 诺贝尔经济学奖获得者及其理论

- 第3届林岛诺贝尔经济学奖获得者大会总结

- 有退有进 实现呼伦贝尔美丽及发展双赢

- 1997年诺贝尔生理学与医学奖

- 2015诺贝尔化学奖

- 2018年诺贝尔生理学或医学奖

- 公路工程试验检测人员考试题---呼伦贝尔公共基础考试试题

- 呼伦贝尔市2008年国民经济和社会发展统计公报